(EcoFinances) – Cent contribuables réputés inactifs dans le fichier de la direction générale des Impôts (DGI) viennent de se voir infliger une lourde sanction par le ministre camerounais des Finances (Minfi), Louis Paul Motaze, qui , à travers un communiqué publié le 14 février dernier, informe que , en application des dispositions de l’article 21 (03) du Code général des Impôts (CGI), les achats effectués par les contribuables concernés auprès des industries ou des importateurs grossistes sont désormais soumis au taux de précompte sur achat de 10%

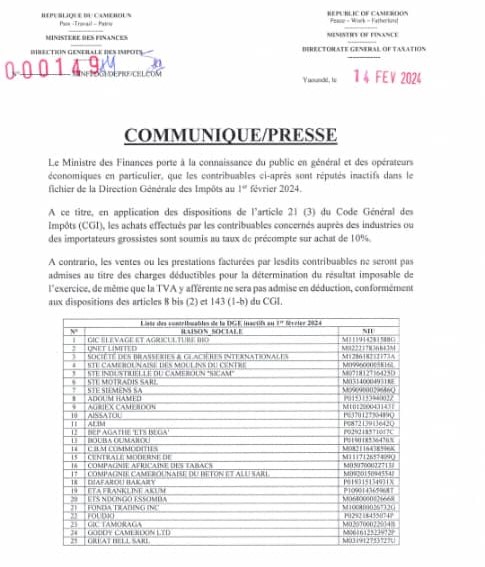

« Le ministre des Finances porte à la connaissance du public en général et des opérateurs économiques en particulier, que les contribuables ci-après sont réputés inactifs dans le fichier de la direction générale des Impôts au 1er février 2024. A ce titre, en application des dispositions de l’article 21 (03) du Code général des Impôts (CGI), les achats effectués par les contribuables concernés auprès des industries ou des importateurs grossistes sont soumis au taux de précompte sur achat de 10% », indique le document.

Avant d’ajouter : « A contrario, les ventes ou les prestations facturées par lesdits contribuables ne seront pas admises au titre des charges déductibles pour la détermination du résultat imposable de l’exercice, de même que la TVA (Taxe sur la valeur ajoutée) afférente ne sera pas admise en déduction , conformément aux dispositions des articles 8 bis (2) et 143 (1-b) du CGI ».

Parmi les cent contribuables figurent des entreprises réputées telles que la Caisse des dépôts de consignations, Zenith Construction Sarl, Sanlam Allianz Africa BV, Viettel Cameroun SA, Perenco Oil & Gas Cameroon Ltd, Camtainer SA, Magil Construction, Prime Potomac Cameroon SA, Société d’exploitation des parcs à bois du Cameroun, Qnet Limited, Société des Brasseries et Glacières internationales, ou encore les Ets Ndongo Essomba.

Selon les experts, un taux de précompte sur achat de 10% signifie qu’un pourcentage de 10% est prélevé directement sur le montant total de l’achat avant que le paiement final ne soit effectué. Ce précompte est généralement retenu à la source par l’acheteur et reversé aux autorités fiscales. Il est souvent utilisé pour collecter l’impôt sur les transactions commerciales.